日系企業のための米国進出マニュアル―米国進出形態・会社種類の選び方

米国進出形態

- 米国の進出形態には、「駐在員事務所」「支店」「現地法人」がある。

- どの形態を取るかは、米国でのビジネスをどこまで本格的に展開するかの段階によって判断する。

米国会社形態

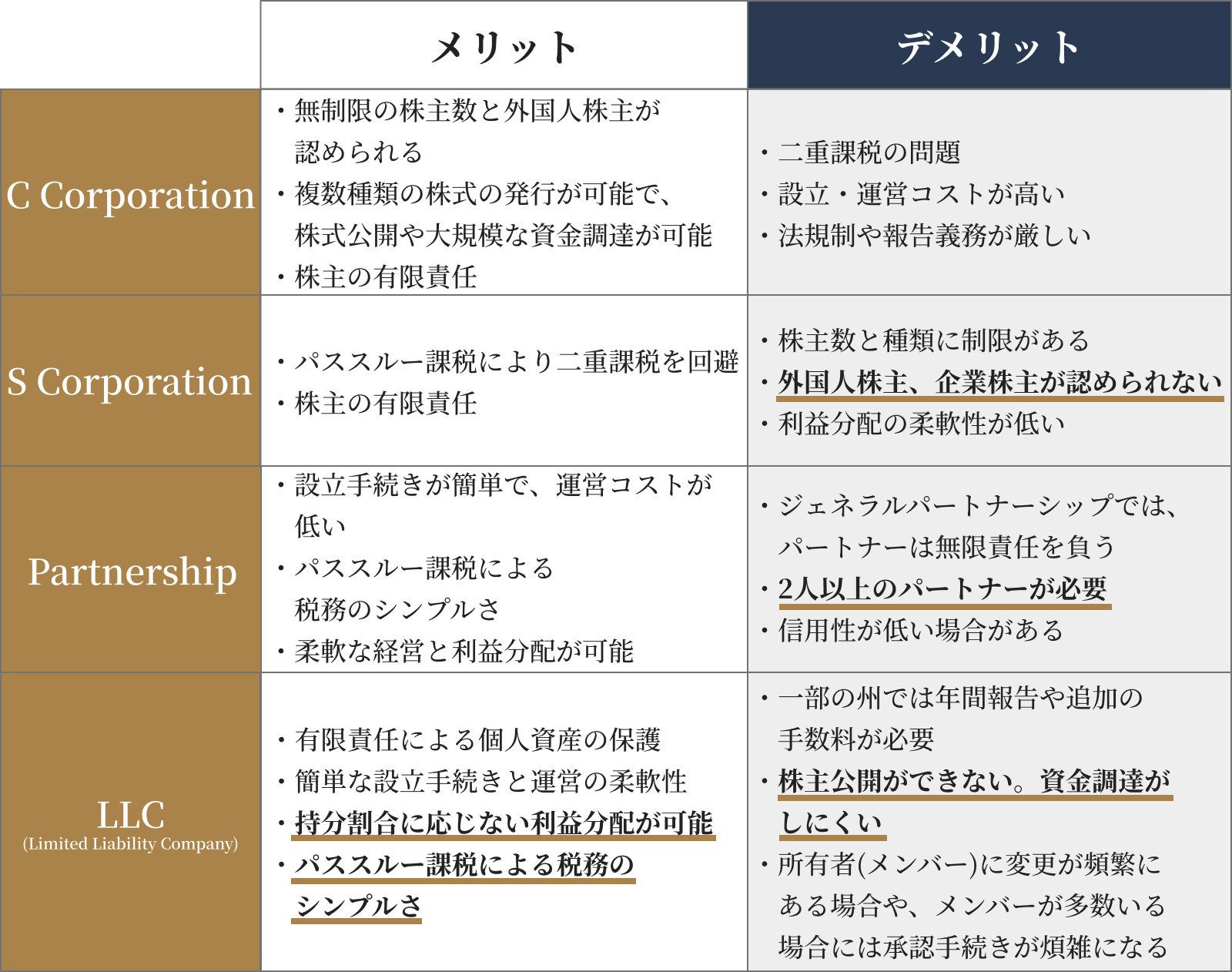

- 米国の会社には主にC Corporation、S Corporation、Partnership、Limited Liability Company(LLC)の4種類がある。

- 日系企業が米国進出する場合、最も多いのはC Corporation。

- ビジネスのスキームによってはLLCを採用する企業もある。

- S Corporation、Partnershipを利用する日系企業は極めて稀。

米国市場に進出することは、多くの日系企業にとって大きなビジネスチャンスとなります。

しかし、初めての米国進出には多くの疑問や不安が伴います。

どの進出形態が自社のビジネスモデルに最も適しているのか、どの会社形態が長期的な成長と安定を支えるのか、こうした悩みを抱える企業のみなさまに向けて、本記事では、米国進出形態の基本的な種類と会社形態の選び方について詳しく解説します。

本ガイドを通じて、駐在事務所、支店、現地法人などの進出形態の違いや、それぞれの形態がどのような状況に適しているかを理解するとともに、C-Corporation、S-Corporation、LLC、Partnershipといった会社形態の特徴や選び方についても詳細に説明します。

これにより、貴社の米国市場進出の成功に向けた一助となれば幸いです。

米国進出形態の種類と選び方

米国市場への進出形態には大きく「駐在員事務所」「支店」「現地法人」の3種類があります。

進出する際には、以下のポイントを考慮して進出形態を選ぶことが重要になります。

- ビジネス目的と活動範囲

- リスク管理

- コストとリソース

- 税務および法的義務

- 長期的なビジネス展開の計画

これらの指針を基にして、以下の具体的な進出形態を検討しましょう。

(1)駐在事務所(Representative Office)

特徴

- 駐在事務所は、主に市場調査や情報収集、現地パートナーとの連絡業務を行う拠点となります。

- 法人税は発生せず、米国における登記作業も必要ない。

- 商業活動(売買)は行えず、現地で従業員を雇用することもできない。

適している企業例

- 日本企業が米国市場への参入可能性を評価するために、現地での市場調査を行う場合。

- 米国の規制や市場動向を把握するための情報収集を目的とする場合。

(2)支店(Branch)

特徴

- 支店は、親会社の一部門として米国での商業活動を行う拠点で、売買やサービスの提供が可能です。

- 法的には親会社と同一と見なされ、親会社が全責任を負います。

適している企業例

- 日本のオーナー企業が米国不動産に直接投資を行い、日本の税制における加速度償却のメリットを用いて節税効果を狙う場合。

- 日本の飲食チェーンが米国での店舗展開を試験的に行う場合。

(3)現地法人(Local Corporation)

特徴

- 現地法人は、米国で設立された独立した法人であり、親会社とは別個の法的存在で、商業活動が全面的に可能です。

- 現地法人には、C-Corporation、S-Corporation、LLC、Partnershipなどの形態があります。

適している企業例

- 長期的に米国市場での事業展開を計画している日本の上場会社。

- 米国での大規模な資金調達を計画している日本のスタートアップ企業。

- その他米国で事業を本格展開していきたい企業全般。

まとめ

米国進出形態を選ぶ際には、企業のビジネスモデルや戦略、リスク許容度、税務・法務の観点を総合的に考慮することが重要です。

短期的な市場調査や情報収集には駐在事務所、一定の商業活動を開始するには支店、そして長期的かつ本格的なビジネス展開には現地法人がそれぞれ適しています。

企業の状況に応じて最適な進出形態を選択しましょう。

米国の会社形態と選び方

次に、現地法人を設立することになった場合、どのような会社形態があり、どのようなに選ぶべきかを解説いたします。

一般的にどの会社形態を選ぶかは以下のポイントを考慮して決定いたします。

- ビジネスの性質と規模

- 税務上の考慮

- 法的責任とリスク管理

- 資金調達の容易さ

- 経営の柔軟性

米国の会社には主にC Corporation、S Corporation、Partnership、Limited Liability Company (LLC)の4種類があります。

それぞれに特徴があり、すべての会社形態を詳細に理解するためにはかなり専門的な知識が必要になります。

そのため、企業は個別の状況に応じて適切に判断する必要があります。

(1)C Corporation

特徴

- 日本の株式会社に近似

- 独立した法人格を持ち、株主が所有する会社形態。

- 利益に対する法人税を支払い、株主は配当を受け取る際に個人所得税を支払う(二重課税)。

適している企業例

- 日本の株式会社に近い感覚で事業運営をしていきたいと考えている企業。

- 大規模な資金調達(株式公開含む)や優先株の発行を必要とする企業。

- 米国市場での長期的な成長を計画する企業。

(2)S Corporation

特徴

- 法的にはC Corporationに類似しているが、中小企業向けに税制上特別な優遇がある。

- 法人ベースでの課税はなく、パススルー課税(持分割合に応じて利益が株主に按分され、株主において課税がなされる制度)が適用される。

- 単一の株式のみ発行可(優先株式の発行は不可)。

- 株主数が100人以下であり、全てが米国市民または米国居住者である必要がある。

⇒日系企業の米国子会社は適用不可。

適している企業例

- 小規模な家族経営企業。

- 米国市民によるスタートアップ企業。

(3)Partnership

特徴

- 少なくとも二人のパートナーが共同で事業を営む形態。

⇒日系企業の100%米国子会社は適用不可。

- ジェネラルパートナーシップ(GP)とリミテッドパートナーシップ(LP)、リミテッドライアビリティパートナーシップ(LLP)がある。

- パススルー課税が適用され、利益や損失はパートナーの個人所得として申告される。

適している企業例

- 小規模なコンサルティング会社。

- プロフェッショナルサービスを提供する企業(例:弁護士事務所、会計事務所)。

※下記LLCが台頭してきてからは無限責任の要求されるPartnershipを選択する会社少なくなっている。

(4)LLC(Limited Liability Company)

特徴

- CorporationとPartnershipの両方の性質を有している。

- 法的には会社の所有者(メンバー)は有限責任であり、個人資産が保護される。

- 税務面では原則としてパススルー課税が適用され、二重課税を回避することが可能。但し、選択適用によりCorporationとして課税を受け、法人税を支払うことも可能。

- Operating Agreementにより出資額に応じない利益の分配を行う等、柔軟な経営方針の設定が可能。

- Single member(ひとつの法人又は個人が100%所有)の場合、税務上はDisregarded entityとしてみなされ、LLCでの課税は受けず、所有者の税務申告に含めて処理される。

適している企業例

- 複数の不動産投資を行っており、法的責任はプロジェクトごとに分離したいが、税務上は合算して処理を行いたい企業。

- 少数のパートナー企業とジョイントベンチャーを運営したい企業。

- 資金を投資するパートナー、経営を中心に行うパートナー等で出資額に応じない柔軟な利益分配を行いたい企業。

まとめ|Univis Americaからのアドバイス

上述の通り、S CorporationとPartnershipは日系企業が米国進出する際には制約やリスクの観点から選択されるケースは稀で、ほとんどの場合、C Corporation又はLLCが選択されます。

米国進出に際して最適な会社種類を選択するためには、企業のビジネス目的、リスク管理、コスト、税務・法務の観点から慎重に検討する必要がありますが、日系企業の皆様には、まずC Corporationを検討の出発点とすることをお勧めしております。

なぜなら、C Corporationは日本でいう株式会社に相当し、多くの日系企業がこの形態を採用しており、日本の企業にとっても理解、企業運営がしやすいためです。

日本においても株式会社以外の会社形態がいくつかありますが、基本となるのは株式会社でしょう。ビジネスの特性上、個別の事情により株式会社以外を選択することがあるように、米国進出においてはC Corporationで設立することが最も一般的であり、ビジネスの特質上特別にLLCが適している場合にはLLCを選択する、という理解でいると良いと思います。

Univis Americaでは、米国に進出される日系企業のみなさまを会計、税務、労務の面からワンストップでサポートしております。ご不明な点やお困りになっていることがございましたら、お気軽にお問い合わせください。

監修者

小林 賢介

早稲田大学政治経済学部を卒業後、 有限責任監査法人トーマツのグローバルサービスグループ部門に入所。 2015年8月よりDeloitte NYに駐在。 その後、ニューヨークにて UNIVIS AMERICA LLC(Univis US)を立ち上げ、同所長に就任。